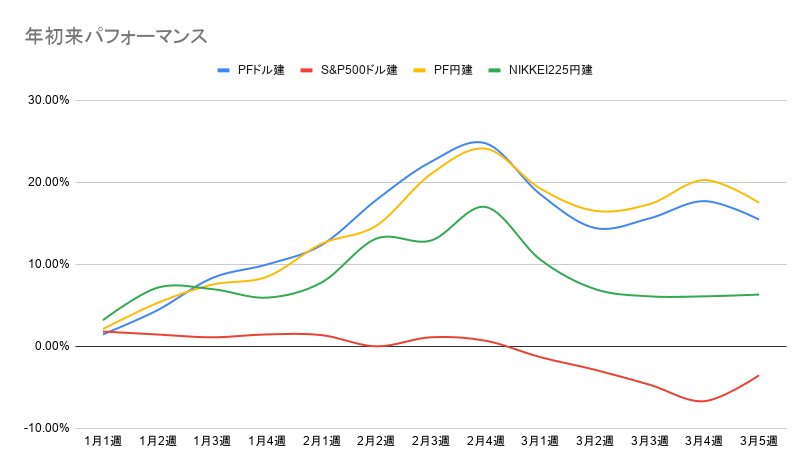

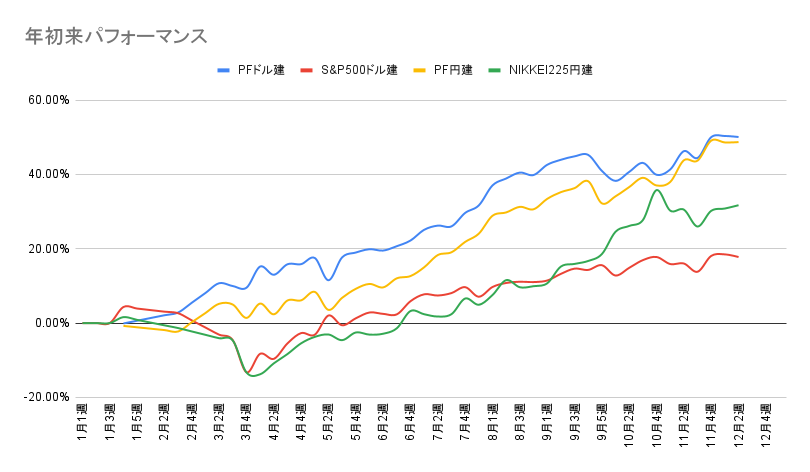

イラン戦争停戦し、収束期待が織り込まれ指数大幅反発。特に半導体が強い。

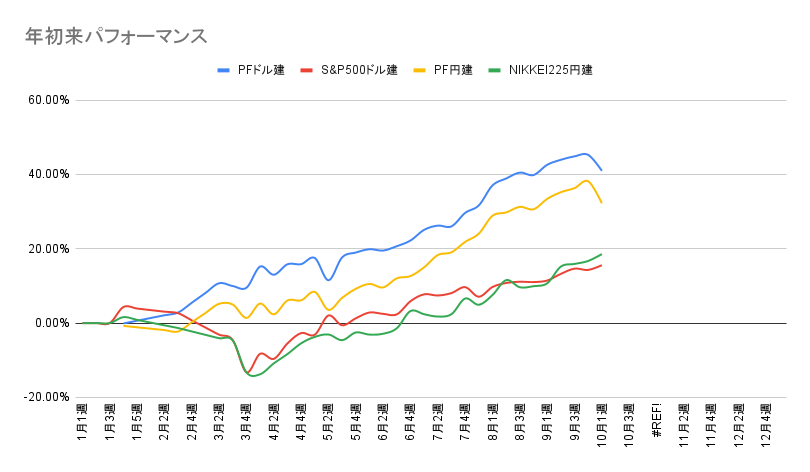

日本株は日経平均が強いがTOPIXやグロースは冴えない値動き、欧州は強い、米国もナスダックだけではなくダウなども強い。一方金利はユーロ、米国ともに低下しているが、日本は高止まりしておりインフレ制御に懸念がある。

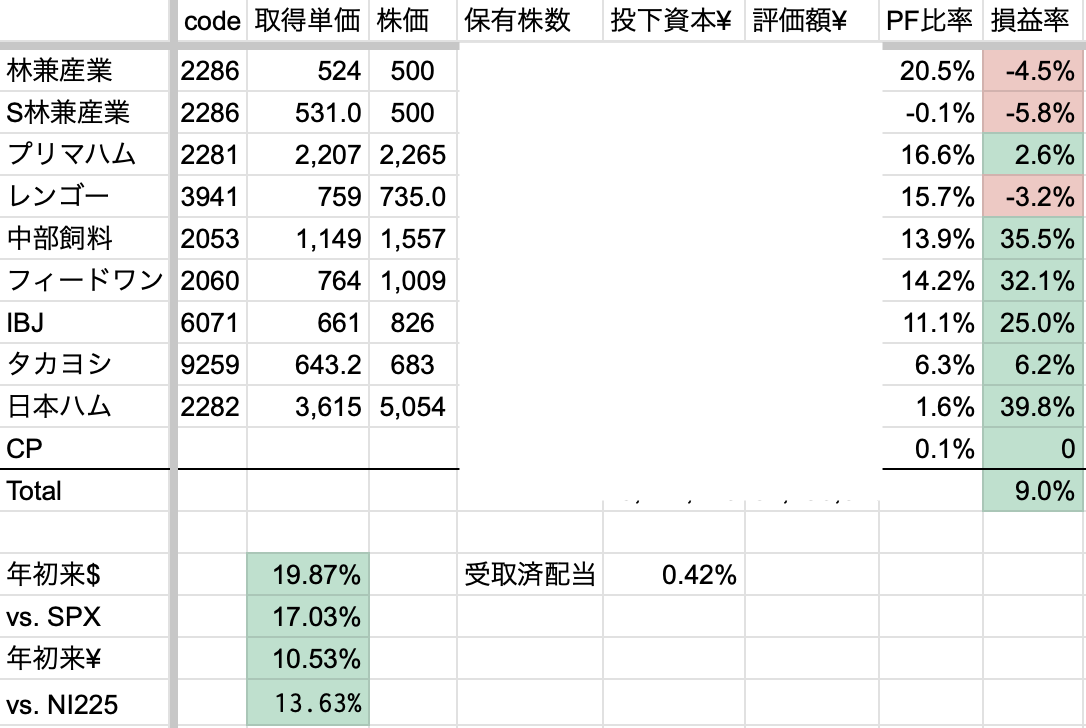

持ち株は原油株は収束期待で下落、ディフェンシブは原油高の影響が出始めており弱い。そして日経平均へ劣後となった。指数の上昇が落ち着いた際に、セクターローテーションが起きるか、2022年のようにインフレでディフェンシブが売られるか見極めたい。

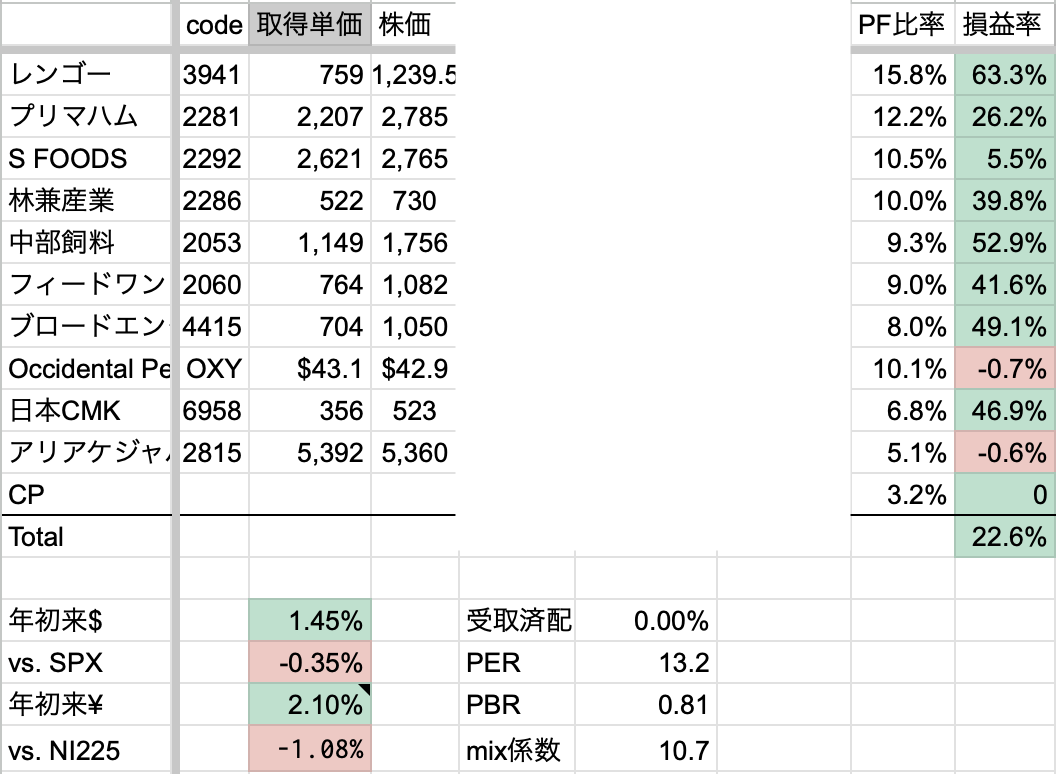

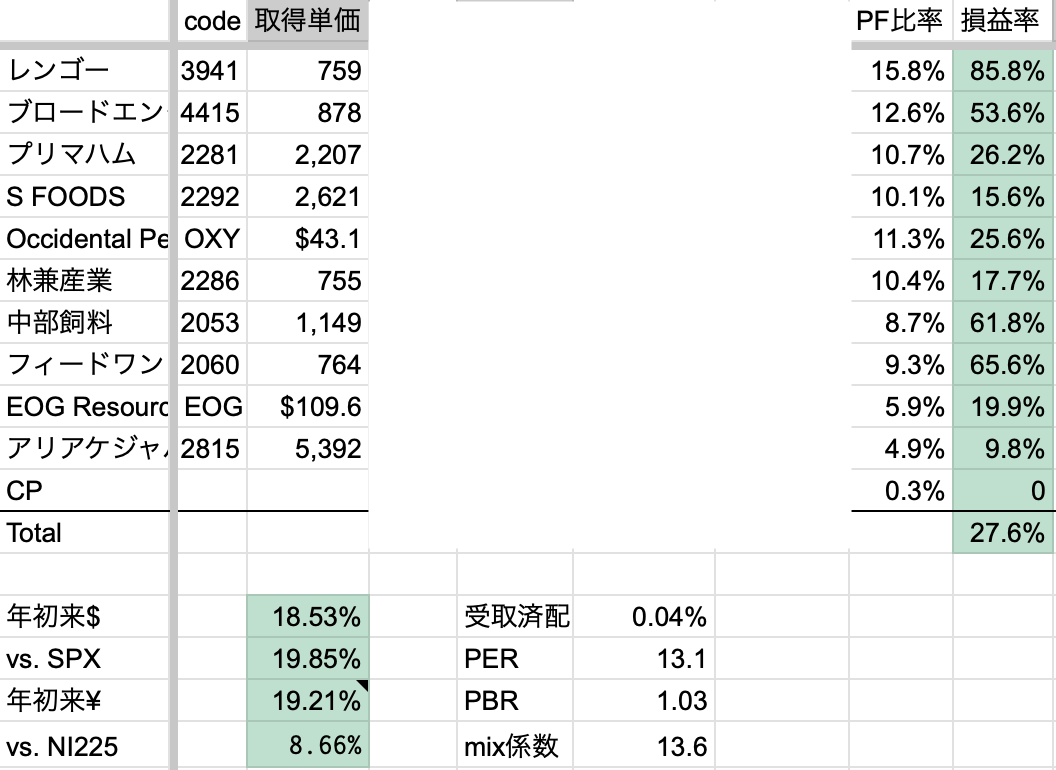

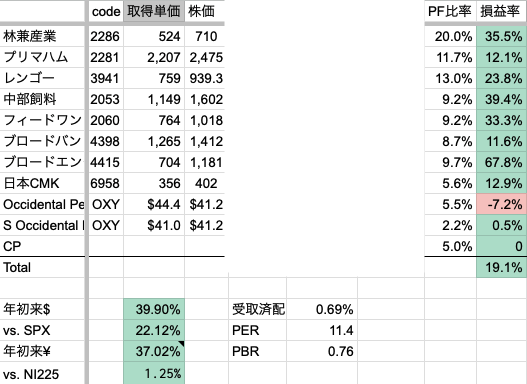

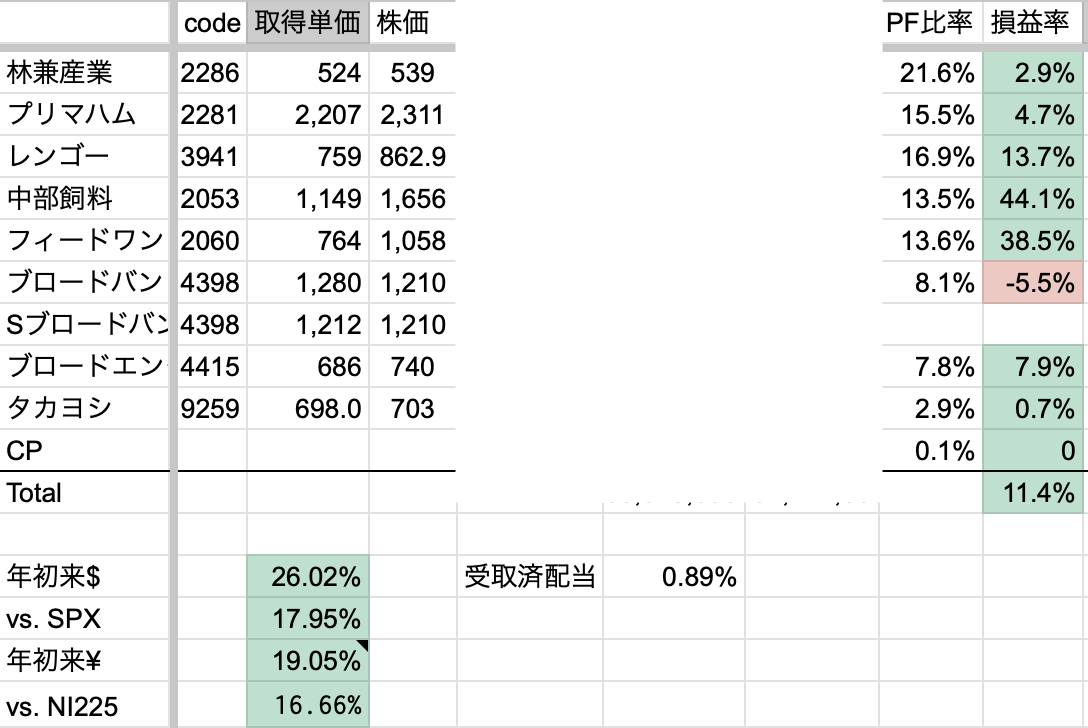

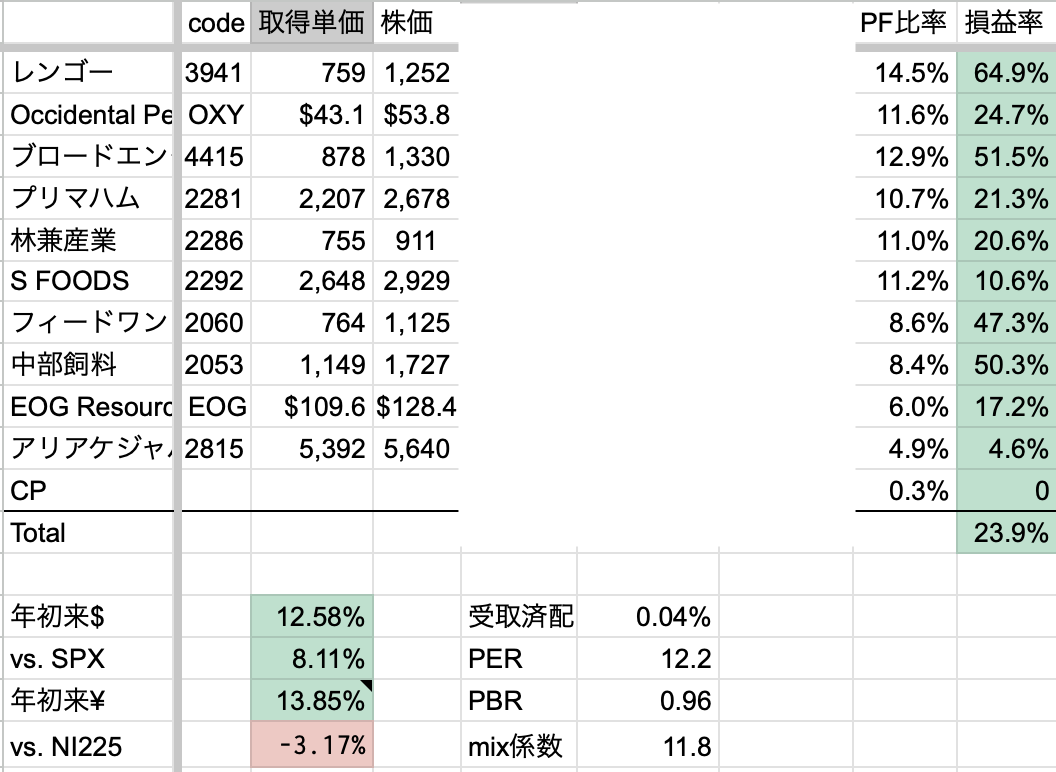

2026年4月3週, PF年初来+12.19%, 対SPX+5.84%

米国ではイラン戦争でマネーストック増大ペースが加速したこともあり、成長シナリオがある半導体関連銘柄へ資金集中が続いた。半導体指数と化した日経平均は上昇に一服感があるも、依然として強い。

TOPIXを始め、PF銘柄や不動産銘柄など弱い。食品よりのPFの年初来パフォーマンスはイラン以降指数と逆相関するようになり、実体経済の弱さが株価に表れ始めている。

主力銘柄のレンゴーはイランで逆風があるも、資本政策が改善し引き続き大きな不安なく保有できる。

S FOODSは概ね米国工場の建設が終わっていることもあり、原価高騰前の生産能力増強はアドバンテージがある。

飼料は今期までは好決算が期待されるが、来期以降は失速する可能性が素直に高い。

ブロードエンタープライズは建設業界の物不足が懸念されどれくらいの影響があるか推定するのが難しい。

米国原油株は引き続きホルムズ海峡封鎖長期化のヘッジとして保有を続ける。ホルムズ海峡が開放されてもすぐに生産量を元に戻すのは難しい一方、封鎖以前は原油価格低迷が長引き悲観が強かったので、本質価値の変化が大きく割安さも相応にあると考える。

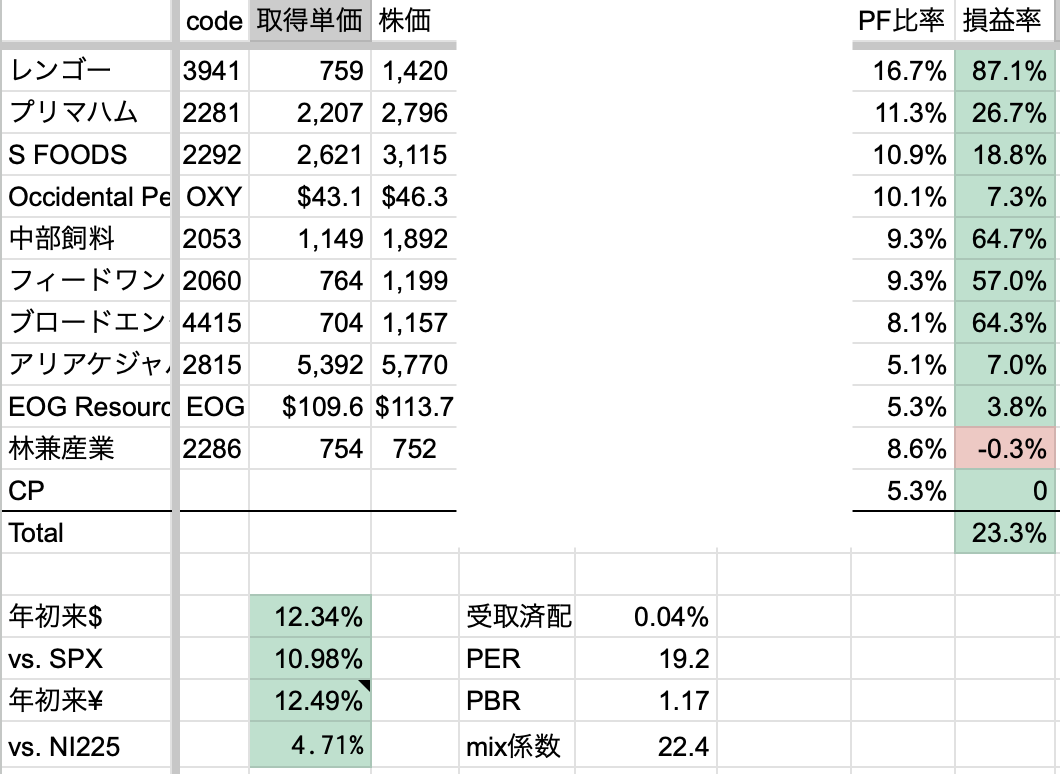

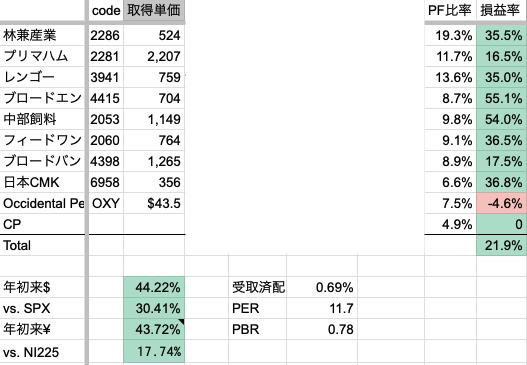

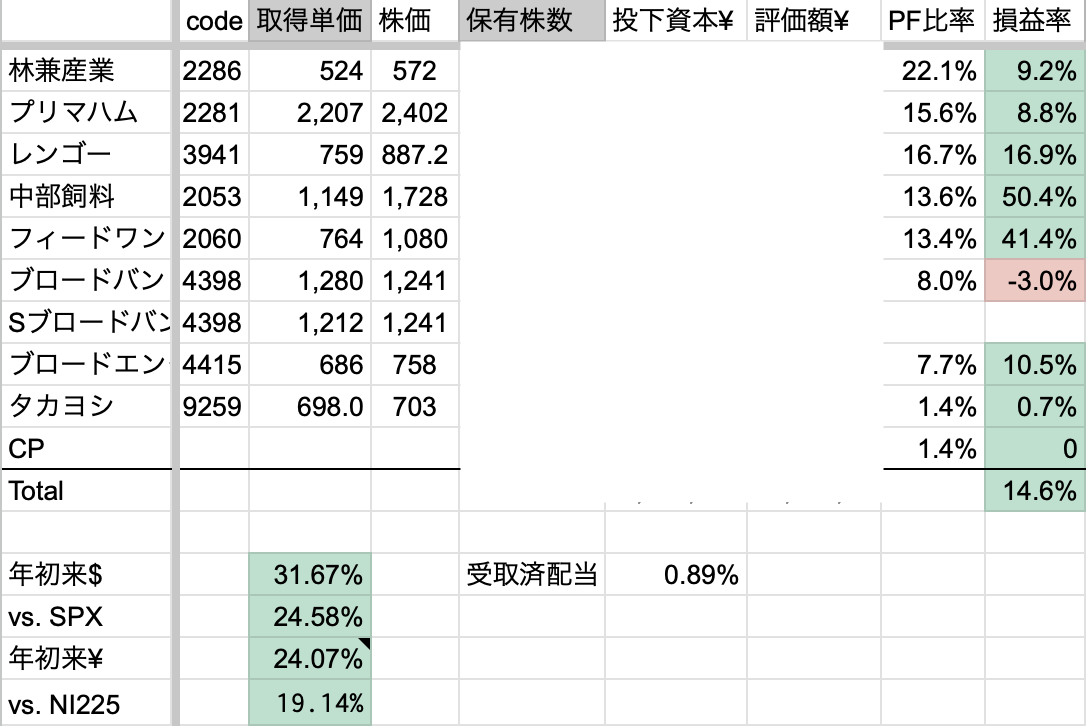

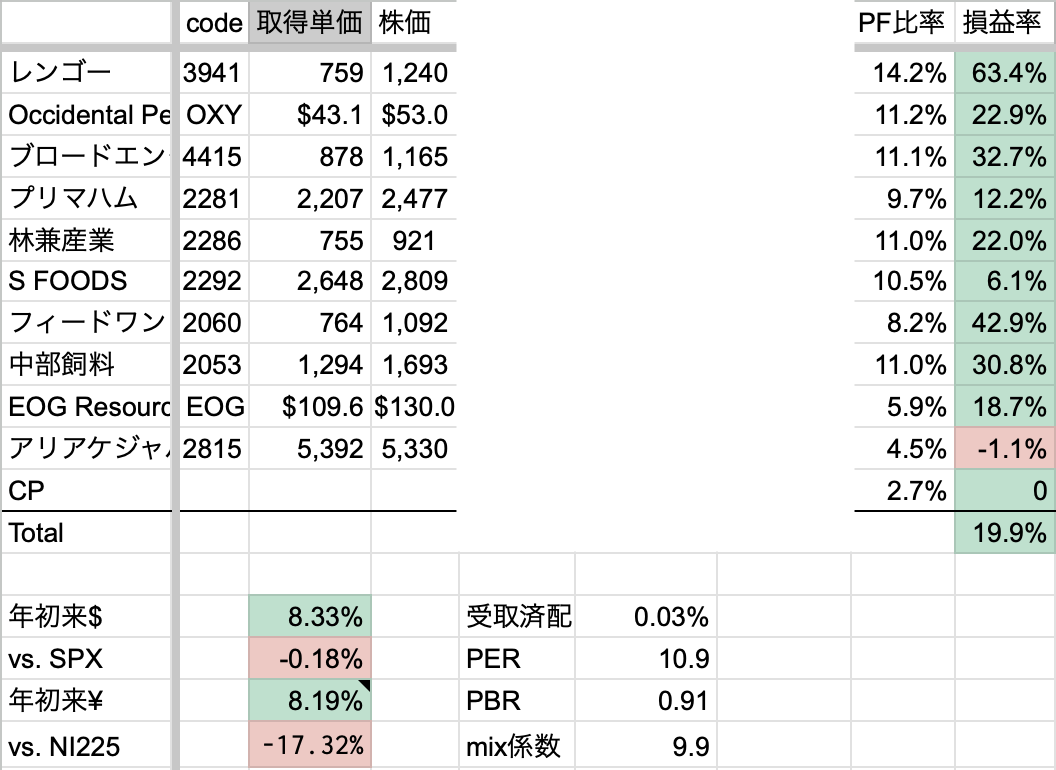

2026年5月1週, PF年初来+8.19%, 対SPX-0.18%

4月に入ってから指数とPFの逆相関が加速、6週連続前週比減少となった。年初は7週連続上昇していたこともあり、反動は大きい。

プリマハムは加工食品事業がが苦戦している同業が多い中改善の兆しがあり、希望が持てる決算だった。

中部飼料とフィードワンはイランの影響想定より少なく、資本効率改善が進み順調。中部飼料を3%弱買い増し、フィードワンは現在指値中。

PF食品はしっかりとディフェンシブしている印象で、来週のレンゴーやブロードエンターの決算の肩の荷が降りた。

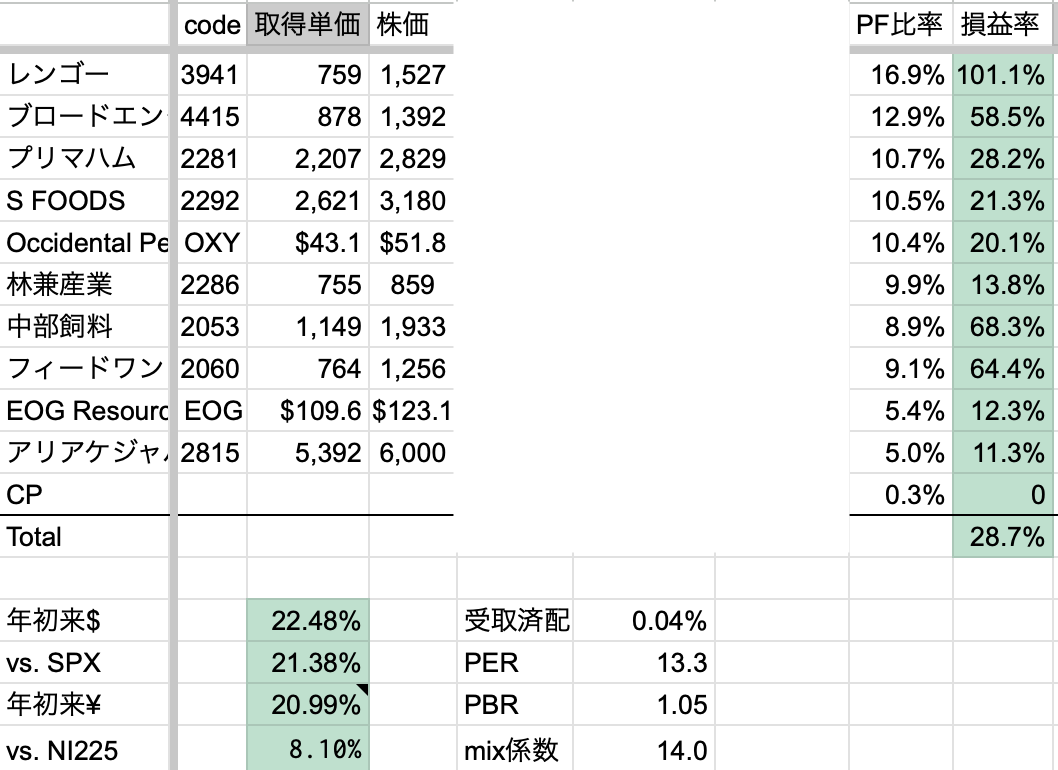

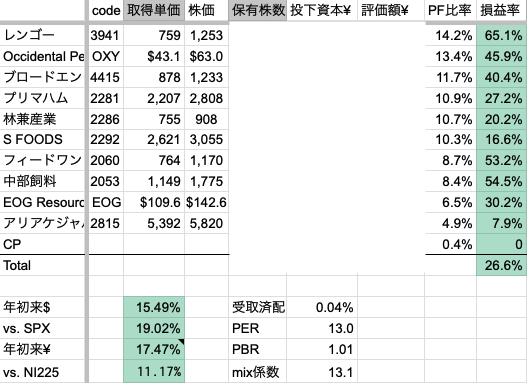

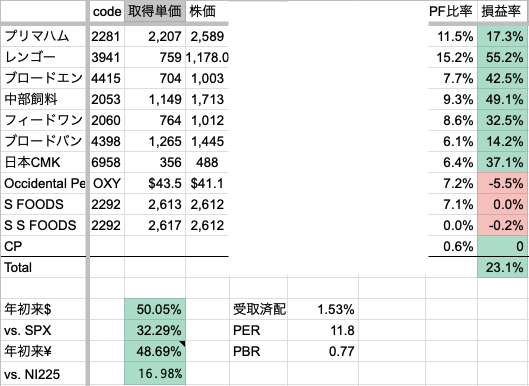

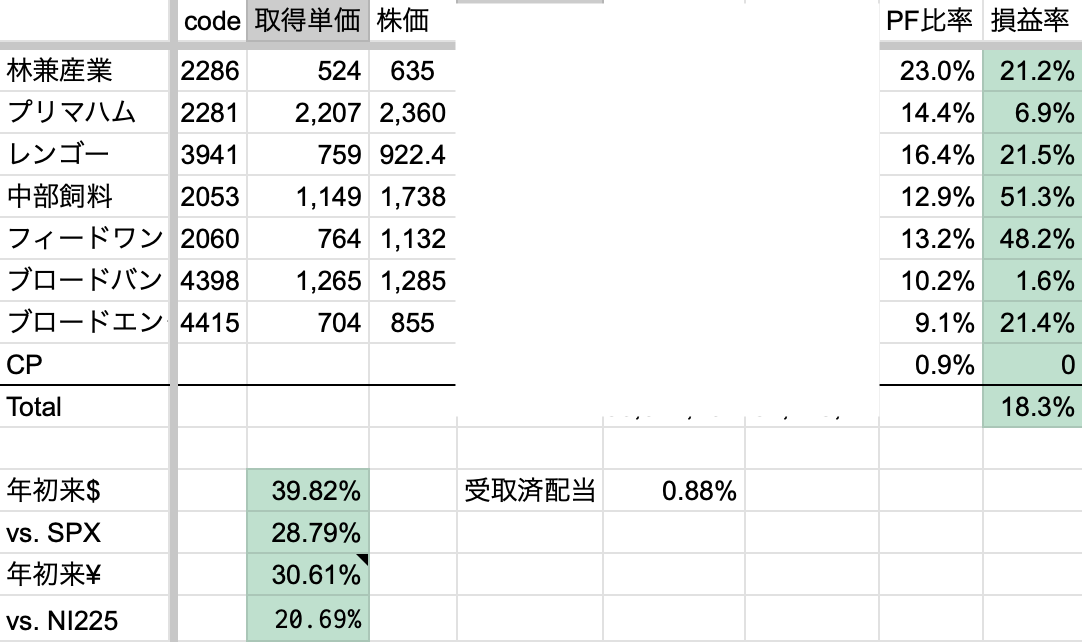

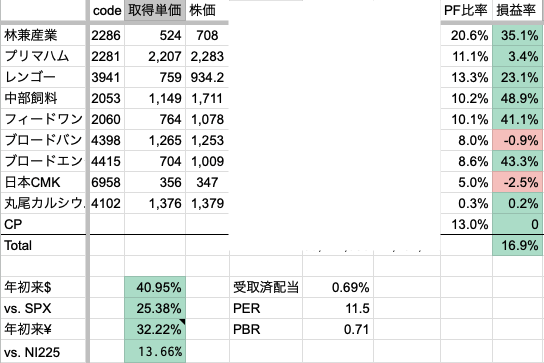

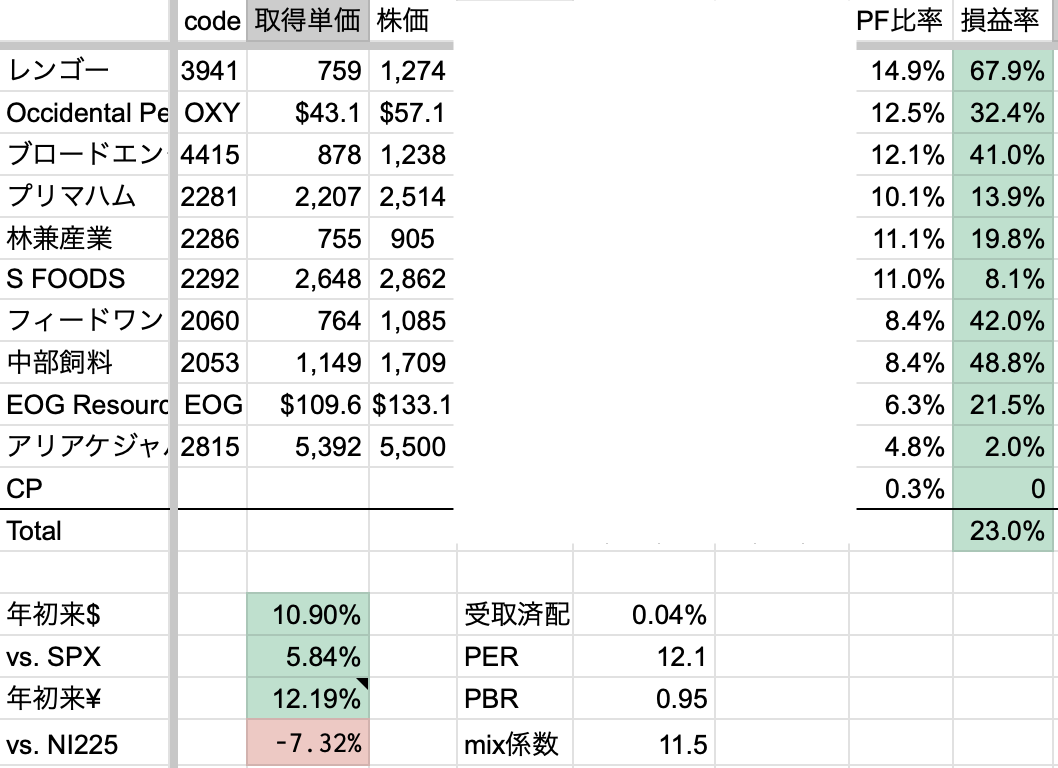

2026年5月2週, PF年初来+19.26%, 対SPX+9.38%

金曜日、指数を始め多くの資産が売られた。相対的に原油価格は堅調で、原油株はむしろ好調、主力はPF銘柄は決算が良いものが多く概ね好調だった。結果として、前週比+10%と6週連続減からの急回復となった。

レンゴーは中東情勢の原油高を織り込みつつも値上げが奏功し業績は堅調。南青山不動産が5月7日に1%ほど買い増しし保有割合6%へ増加、今回の決算で発行済株式10%と規模が大きい自社株買いを発表と株主還元積極的。一方インタレストカバレッジレシオが引き続き減少傾向で、金利負担増加が懸念される。

ブロードエンタープライズは相変わらず力強い決算で、2Qが中東情勢の影響の当面の山と考える。

林兼産業は今期は業績よかったが、2028年3月期までの中期経営計画含めぱっとしない業績予想である。今期養魚用飼料減収減益で、減収増益のフィードワンと比べ見劣りする。予想配当利回り5%あり、今の株価水準での推移が続くと予想する。フィードワンは決算よかったが指値はささらず跳ねた。

アリアケジャパンは決算そこそこ、概ねフェアバリュー付近の判断。

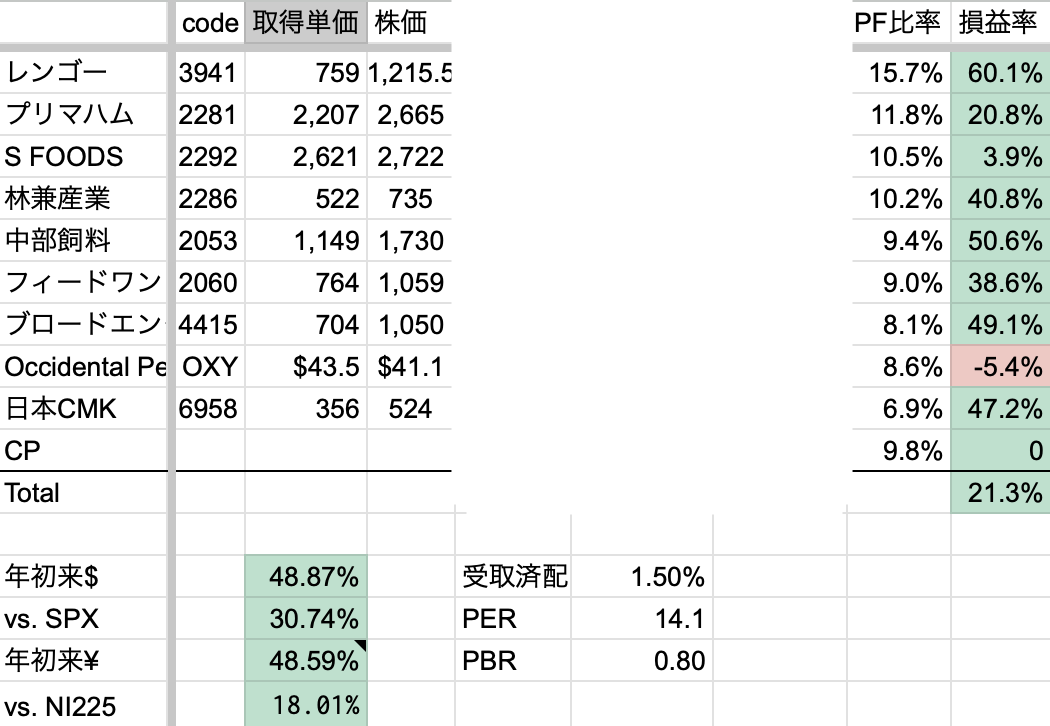

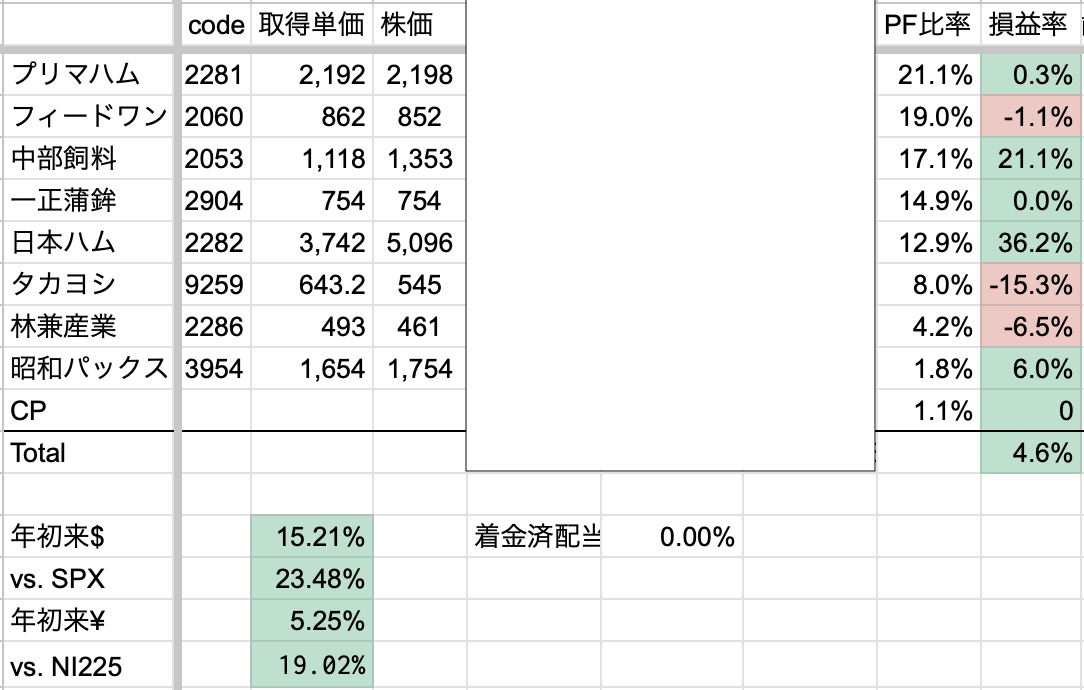

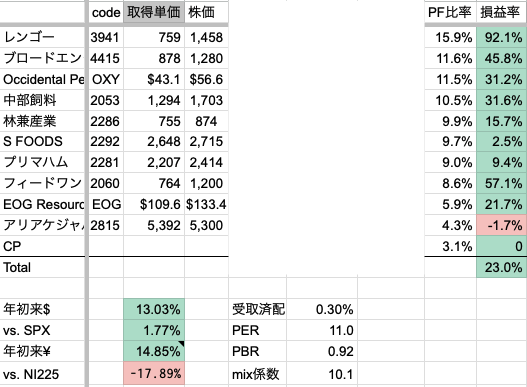

2026年5月4週, PF年初来+14.85%, 対SPX+1.77%

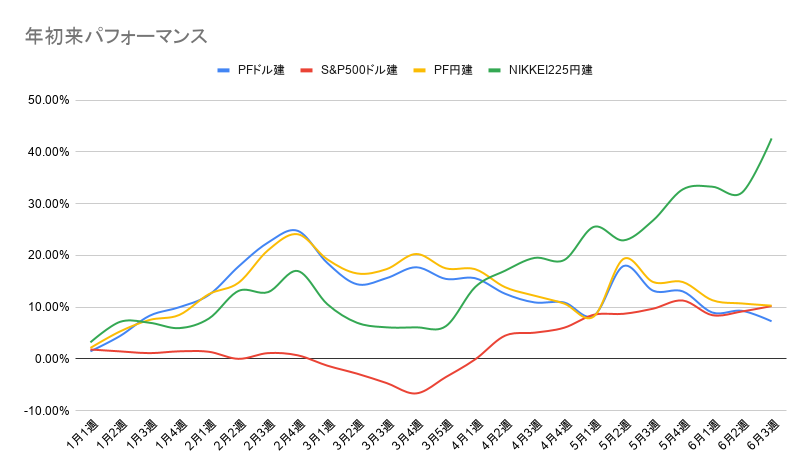

PFの劣後が縮まったタイミングは指数の押し目でさらに高値を更新した。中国や新興国は停滞、欧州も息切れの一方、日米や韓国株は強い。AI半導体相場も終盤戦に突入しつつある気がするが良くわからない。

PFでは特に食肉関係が売られており、キャトルサイクルによる生牛価格高騰がベースとしてあるところに、イラン有事による物価高が加わりきつい状況。

ホルムズ海峡再開でのPF銘柄への資金流入を仮定するが、確信度は高くないため配当的に及第点の銘柄によせていきたい。

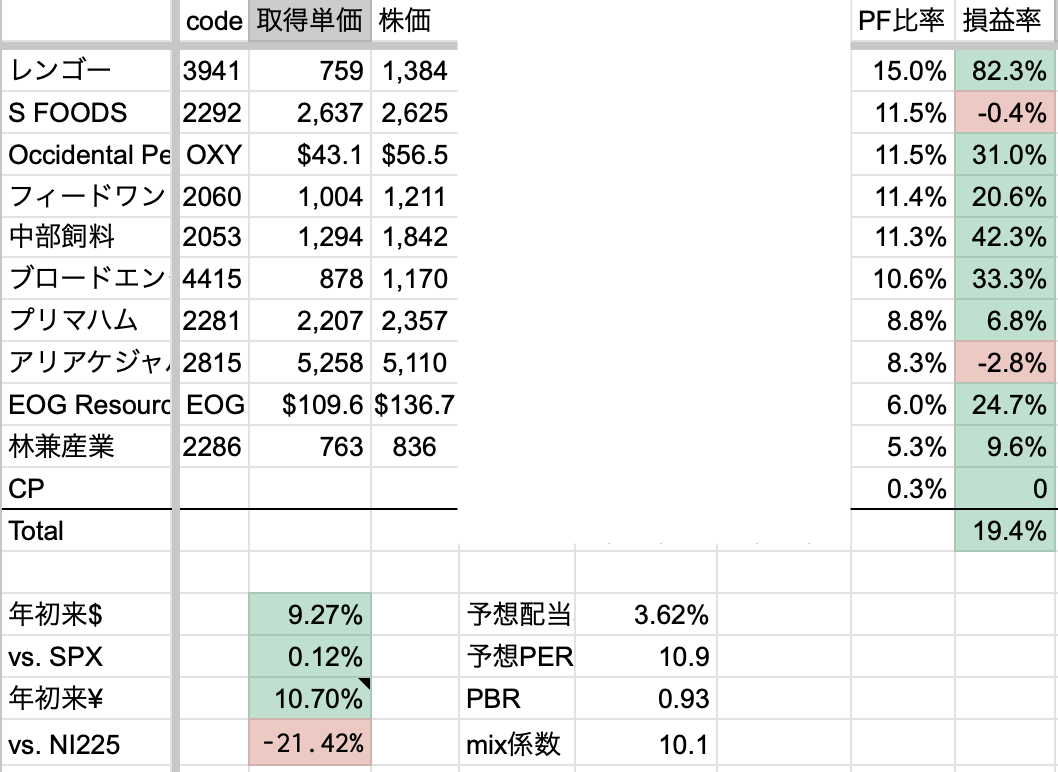

2026年6月2週, PF年初来+10.70%, 対SPX+0.12%

半導体を中心として指数に下落がみられたもののは回復は比較的力強い。米国では中小型株が他大型指数と比べて強く相場の変化の兆しとして注目。

一方日本グロースは利上げ観測で売られ金利の重みは強く意識されている。不動産関連はある程度金利上昇の折り込みが進んだように見える。

PF食品は低調だが見通しが良い銘柄は資金が入り始めている。

とうもろこし価格は、イラン情勢の影響が市場予想より小さく停戦期待が高まっており、エルニーニョ現象も控えているため下落が進んでいる。PFのCPで先週は全体的に薄く買い増ししたが、中部飼料とフィードワンに寄せれなかったのは反省点。

林兼産業のメイン原材料である魚粉価格高騰はエルニーニョ現象による影響が大きい。気象庁が6月10日エルニーニョ現象発生を発表、それ以前から魚粉市場はエルニーニョ現象を織り込んでいた。林兼産業は元々保守的なガイダンスを発表する傾向にあり、株価・業績予想ともに妥当な株価であった。

今年に魚粉価格は3割弱上昇しており、ドル建てでもペールが第1期(4-8月)禁漁を発表した2023年を上回っている。2026年第1期は漁獲枠自体は少ないものの禁漁ではなく2023年より環境は良いが、6月に入りスーパーエルニーニョの発生確率が63%に引き上げられrた。(5月まで40%弱)。

アクティビストが入っており配当利回り5%超えているが、飼料2銘柄と違い累進配当の記載なく、減益による減配リスクは相応にある。

安全域が薄くなったと判断し、他PF銘柄の安全域が拡大したことも加味し、既にPF割合を半分に減らしているが順次減らし交換していく。

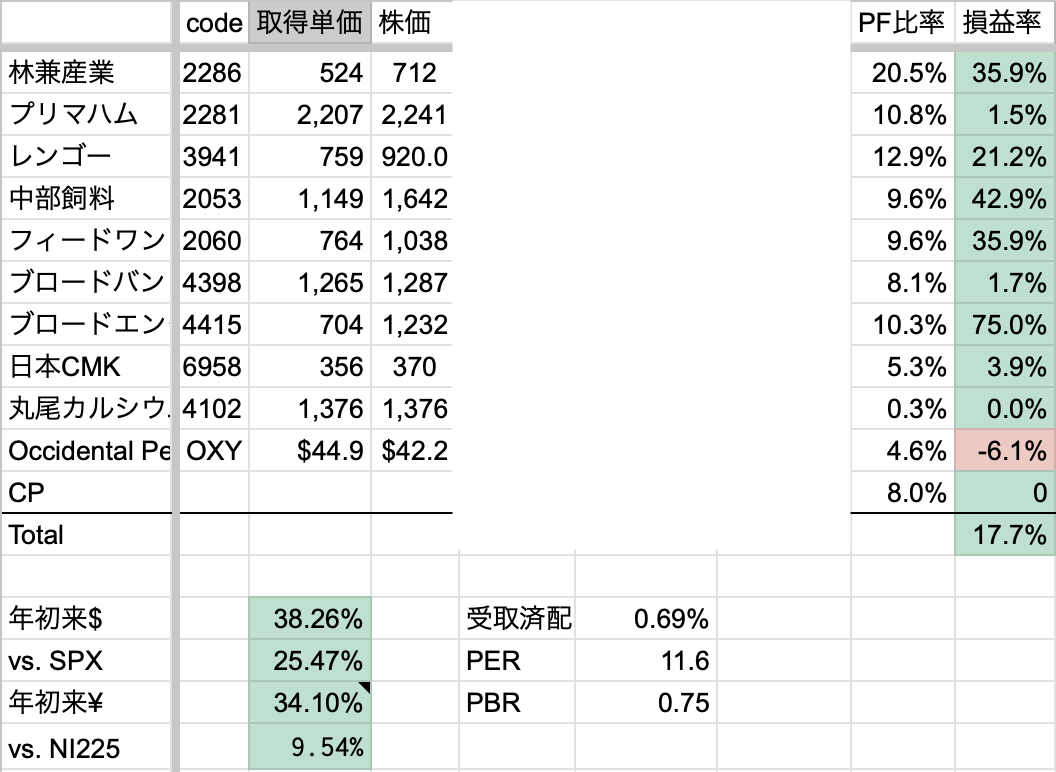

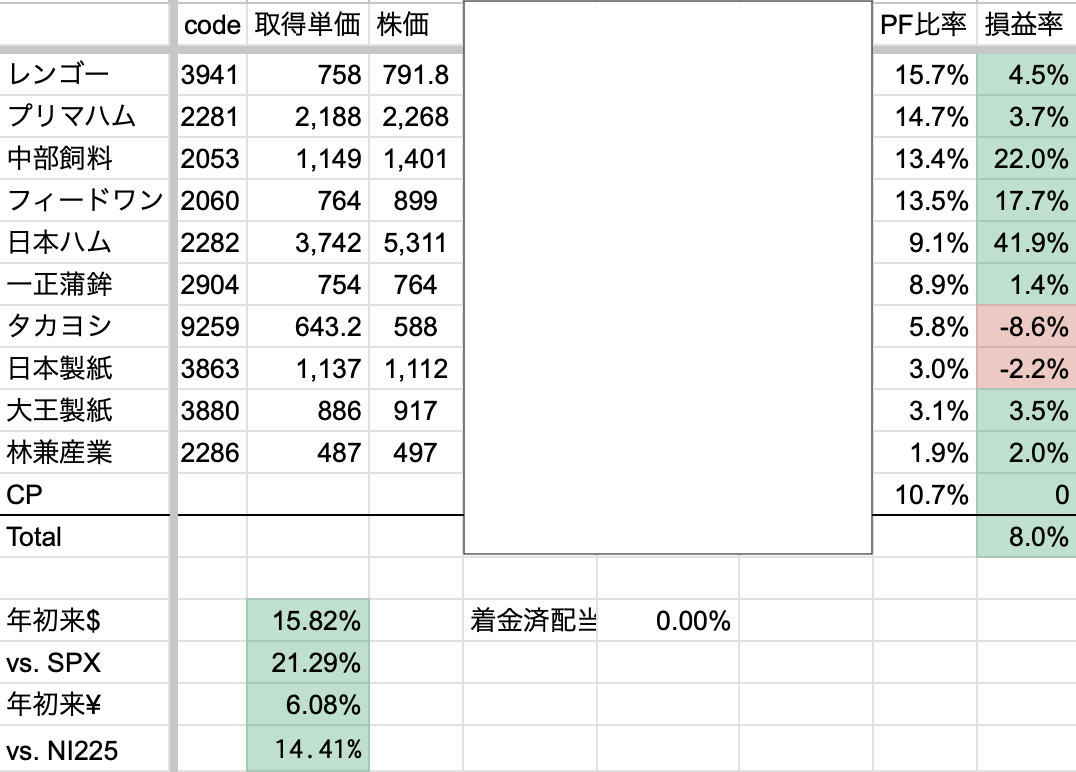

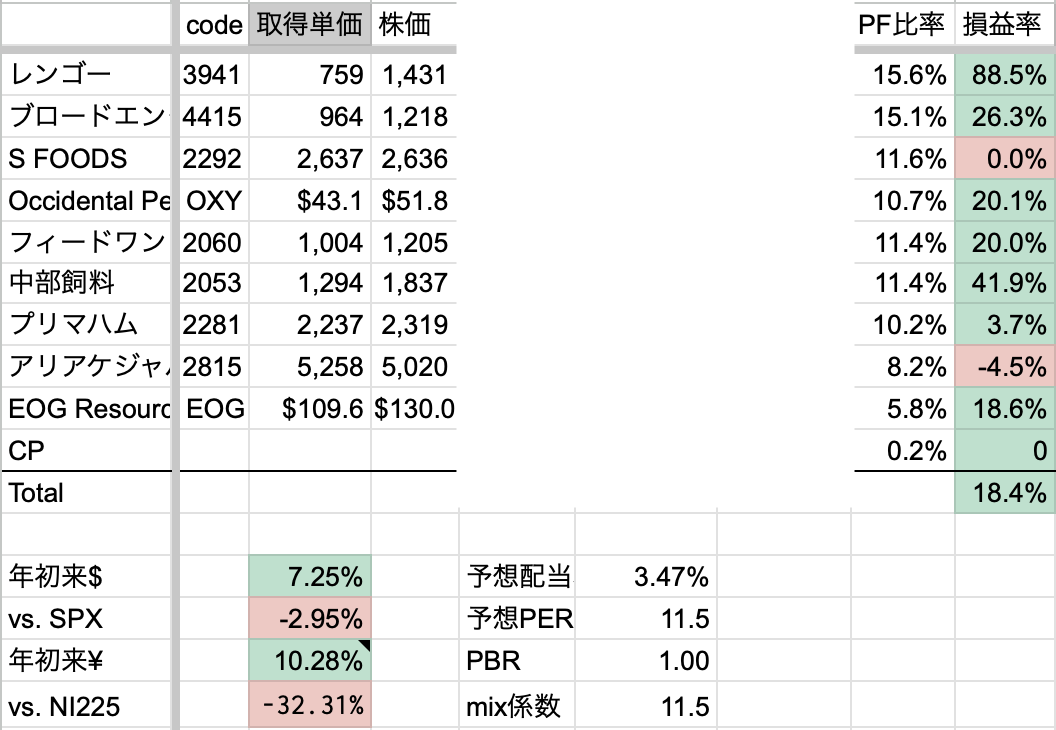

2026年6月3週, PF年初来+10.28%, 対SPX-2.95%

日経平均、TOPIX強いがグロース弱く差が拡大した。欧米は株価、金利一服感ある。

林兼産業は先週に引き続き売却を行い、売り切り、ブロードエンタープライズとプリマハムへ交換した。

キャトルサイクルの底打ちは今年後半あたりを想定しているが株価的には折り込みが進んでいるように見えるため、今回は食肉を中心に買っている。